Iscriviti ai media digitali

Useremo i tuoi dati solo per mandarti le informazioni che ci chiedi

QUI puoi leggere l'informativa sulla privacy

Compila i campi con * solo per la ricezione della rivista cartacea

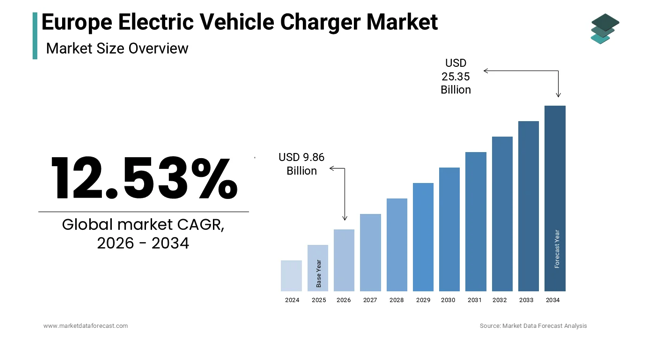

Il mercato europeo delle infrastrutture di ricarica per veicoli elettrici si conferma in forte espansione, sostenuto dalla combinazione di obblighi normativi, crescita della domanda di mobilità elettrica e investimenti nella rete energetica. Secondo una ricerca effettuata da Market Data Forecast, Nel 2025 il valore del mercato è stimato in 8,76 miliardi di dollari, con una previsione di crescita fino a 9,86 miliardi nel 2026 e un incremento atteso fino a 25,35 miliardi entro il 2034, con un tasso di crescita annuo composto del 12,53% nel periodo di previsione.

La traiettoria espansiva riflette il ruolo sempre più centrale dell’infrastruttura di ricarica nel processo di decarbonizzazione del settore trasporti europeo. Secondo l’Agenzia europea dell’ambiente, il comparto dei trasporti rappresenta circa il 25% delle emissioni totali di gas serra nell’Unione europea, rendendo l’elettrificazione una leva strategica per il raggiungimento degli obiettivi climatici continentali.

In questo contesto, l’Alternative Fuels Infrastructure Regulation (AFIR) impone agli Stati membri lo sviluppo di una rete capillare di punti di ricarica lungo la rete transeuropea dei trasporti, con requisiti specifici in termini di potenza minima e copertura territoriale entro il 2025. Secondo i dati dell’European Alternative Fuels Observatory, i punti di ricarica pubblicamente accessibili nell’Unione europea hanno raggiunto quota 630.000 alla fine del 2023, evidenziando una crescita significativa ma ancora insufficiente rispetto alla domanda attesa.

La domanda di infrastrutture è strettamente legata all’evoluzione del mercato automotive. Nel 2023 i veicoli elettrici a batteria hanno rappresentato il 14,6% delle nuove immatricolazioni nell’Unione europea, secondo ACEA, segnando un consolidamento della tecnologia elettrica nel mercato mainstream. Tuttavia, la percezione di un’infrastruttura ancora incompleta continua a rappresentare un freno all’adozione: secondo Deloitte, il 60% dei consumatori europei indica la carenza di punti di ricarica come principale barriera all’acquisto di un veicolo elettrico.

Accanto alla crescita della domanda, il settore deve affrontare vincoli infrastrutturali rilevanti, in particolare legati alla capacità delle reti elettriche di sostenere la diffusione della ricarica ad alta potenza. L’integrazione su larga scala di veicoli elettrici richiede infatti interventi strutturali sulle reti di distribuzione e sistemi di gestione intelligente dei carichi, soprattutto nei contesti urbani e nelle aree caratterizzate da infrastrutture obsolete.

Il mercato resta inoltre caratterizzato da una forte frammentazione tecnologica e operativa. Le criticità legate all’interoperabilità tra reti, sistemi di pagamento e standard di comunicazione rappresentano ancora un ostacolo alla piena fluidità dell’esperienza utente e alla scalabilità del sistema su scala europea.

Nonostante queste sfide, emergono opportunità rilevanti legate allo sviluppo del vehicle-to-grid (V2G), che consente ai veicoli elettrici di restituire energia alla rete, trasformandoli in asset energetici distribuiti. Parallelamente, l’espansione delle infrastrutture di ricarica ultra-rapida lungo i corridoi transeuropei rappresenta un elemento chiave per abilitare la mobilità elettrica a lunga percorrenza e rafforzare la continuità infrastrutturale tra i Paesi europei.