Iscriviti ai media digitali

Useremo i tuoi dati solo per mandarti le informazioni che ci chiedi

QUI puoi leggere l'informativa sulla privacy

Compila i campi con * solo per la ricezione della rivista cartacea

Il mercato europeo delle infrastrutture di ricarica in corrente alternata continua a crescere e conferma il proprio ruolo strategico nella diffusione della mobilità elettrica. Secondo l'ultima analisi di LCP Delta dedicata alle quote di mercato dei produttori di wallbox AC, nel 2025 in Europa sono state vendute circa 2,4 milioni di stazioni di ricarica AC, considerando sia il segmento residenziale sia quello non residenziale. Un volume che conferma come la ricarica in corrente alternata rappresenti ancora il principale punto di contatto tra gli utenti e l'ecosistema della mobilità elettrica (fonte EvBooster).

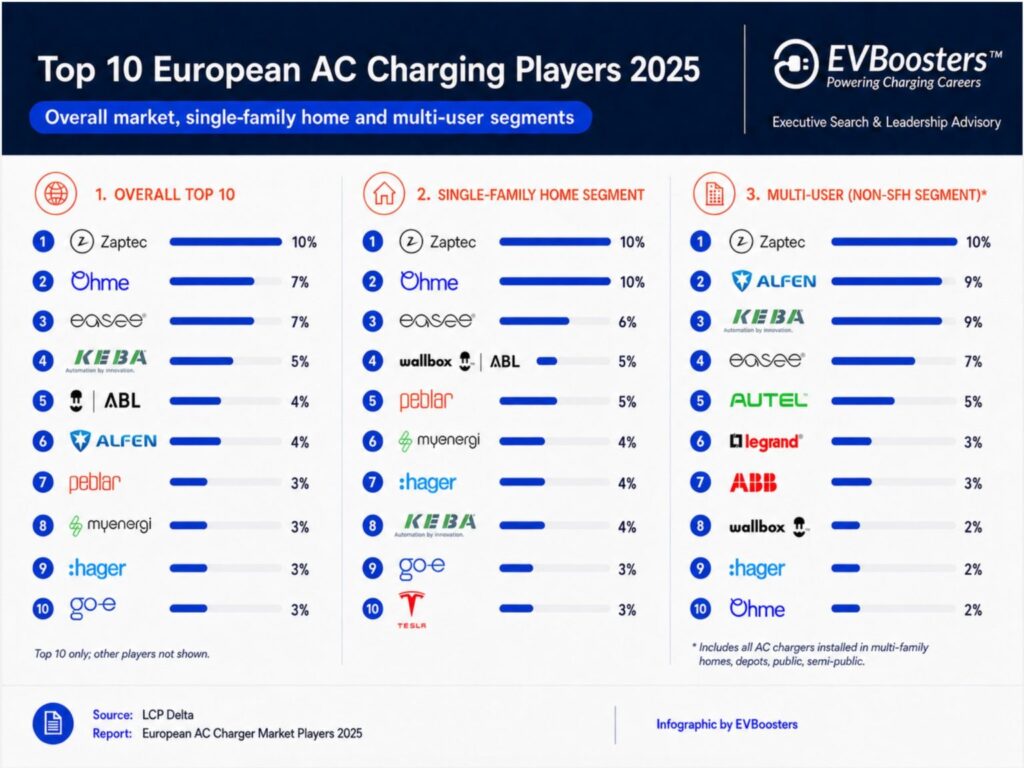

A guidare il mercato europeo è Zaptec, che conquista una quota del 10%, seguita da Ohme ed Easee, entrambe al 7%. Più distanziati troviamo KEBA con il 5%, ABL e Alfen con il 4%, mentre Peblar, myenergi, Hager e go-e si attestano intorno al 3%. Il dato forse più significativo riguarda però la forte frammentazione del comparto: oltre la metà del mercato, pari al 51%, è infatti rappresentata da numerosi altri costruttori, a dimostrazione di un panorama competitivo ancora molto aperto.

L'attenzione mediatica è spesso concentrata sulle infrastrutture di ricarica rapida e ultra-fast in corrente continua, considerate essenziali per i lunghi viaggi e per lo sviluppo delle reti pubbliche. Tuttavia, i dati confermano come la ricarica AC continui a rappresentare la base dell'intero ecosistema elettrico. È infatti la tecnologia utilizzata quotidianamente nelle abitazioni, nei luoghi di lavoro, nei condomini, nei depositi aziendali, negli alberghi e nei parcheggi semi-pubblici, contesti nei quali avviene la maggior parte delle ricariche dei veicoli elettrici.

Parallelamente evolve anche la domanda del mercato. Le wallbox non vengono più valutate esclusivamente come dispositivi hardware, ma come elementi integrati all'interno dei sistemi energetici domestici e aziendali. Tra le funzionalità sempre più richieste figurano la ricarica intelligente, il bilanciamento dinamico dei carichi, l'integrazione con gli impianti fotovoltaici, l'ottimizzazione delle tariffe elettriche, la gestione delle flotte e i servizi software di monitoraggio e controllo. Per i produttori questo significa affiancare alla vendita dell'hardware nuove opportunità di business legate ai servizi digitali, alla manutenzione e alla gestione dell'energia.

L'analisi di LCP Delta evidenzia inoltre come non esista un unico mercato europeo della ricarica AC, ma una somma di mercati nazionali con caratteristiche molto differenti. Nel segmento delle abitazioni unifamiliari Zaptec e Ohme condividono la leadership con il 10%, seguite da Easee al 6%. Nelle applicazioni multiutente – che comprendono condomini, depositi aziendali, aree pubbliche e semi-pubbliche – Zaptec mantiene il primo posto con il 10%, mentre Alfen e KEBA raggiungono entrambe il 9% ed Easee il 7%. Si tratta di comparti che richiedono modelli commerciali, reti di vendita e competenze tecniche differenti, rendendo sempre più complessa una strategia uniforme a livello europeo.

Uno degli aspetti più interessanti dello studio riguarda la distribuzione delle leadership nazionali. Su dodici Paesi analizzati, ben sette vedono al primo posto un costruttore con sede nello stesso mercato in cui opera. È il caso di Ohme nel Regno Unito, Elli in Germania, Peblar nei Paesi Bassi, Zaptec in Norvegia, Wallbox in Spagna, Free2move eSolutions in Italia e go-e in Austria. Negli altri cinque mercati prevalgono invece operatori esteri, come Hager in Francia, Alfen in Belgio, Zaptec in Svezia, KEBA in Danimarca ed Easee in Svizzera.

Nel complesso, il 58% dei leader nazionali appartiene quindi a produttori domestici, mentre il restante 42% è rappresentato da aziende capaci di affermarsi oltre i confini del proprio Paese. Secondo LCP Delta, questo dimostra come il successo commerciale nella ricarica AC dipenda ancora in larga misura dalla conoscenza del mercato locale, dalle reti di installatori, dai distributori, dalle partnership con utility e società di leasing, oltre che dalla familiarità con i meccanismi di incentivazione e con le specificità normative dei singoli Stati.

Per i costruttori intenzionati a espandersi in nuovi mercati europei, quindi, non basta disporre di un prodotto competitivo. La capacità di costruire una rete commerciale solida, garantire assistenza locale e instaurare rapporti di fiducia con gli operatori del territorio continua a rappresentare uno dei principali fattori di successo. In un mercato che cresce rapidamente ma rimane estremamente frammentato, la qualità dell'hardware è ormai solo uno degli elementi della competizione. A fare la differenza saranno sempre più l'integrazione software, i servizi energetici, la gestione intelligente della ricarica e la capacità di adattare la propria strategia alle peculiarità di ciascun Paese.